terça-feira, 21 de abril de 2026

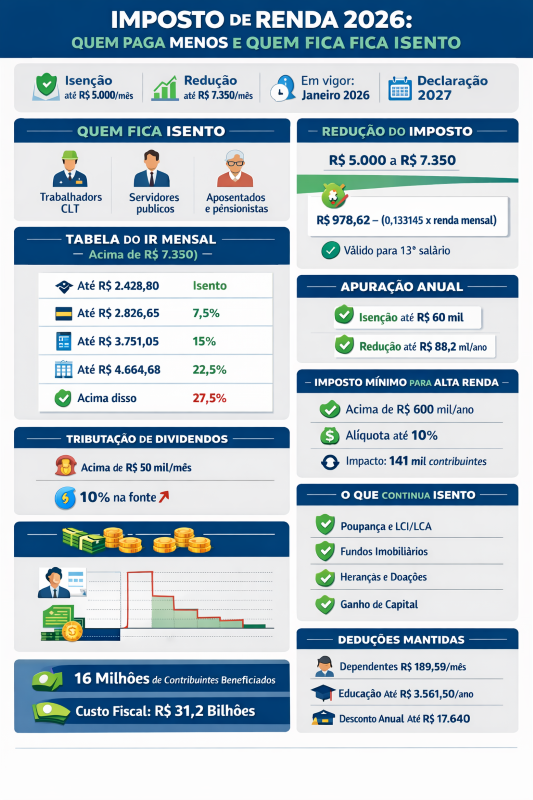

Em vigor desde 1º de janeiro, a nova tabela do Imposto de Renda da Pessoa Física (IRPF) traz mudanças relevantes para milhões de brasileiros. A principal novidade é a isenção total para rendimentos mensais de até R$ 5 mil. Além de uma redução gradual do imposto para quem ganha até R$ 7.350.

As alterações fazem parte da reforma do Imposto de Renda e passam a valer para os salários pagos a partir de janeiro. Com impacto prático no bolso do contribuinte a partir do pagamento de fevereiro. Os efeitos finais serão consolidados na Declaração do Imposto de Renda de 2027, referente ao ano-calendário de 2026.

Segundo o governo federal, 16 milhões de contribuintes devem ser beneficiados. O custo estimado é de R$ 31,2 bilhões, compensado pela tributação da alta renda e dos dividendos elevados.

A tabela progressiva tradicional do IR não foi alterada e mantém os mesmos valores vigentes em 2025. A mudança ocorre com a criação de redutores adicionais, aplicados de forma simultânea à tabela atual, para ampliar a faixa de isenção e reduzir a carga tributária da classe média.

Na prática, a Receita Federal passou a adotar tabelas complementares de dedução. Que garantem: isenção total para rendas mensais de até R$ 5 mil; redução parcial do imposto para rendimentos entre R$ 5.000,01 e R$ 7.350; manutenção da tributação normal para valores acima desse patamar.

Com a nova regra, passam a ficar totalmente isentos do IR os contribuintes que tenham renda mensal total de até R$ 5 mil. Incluindo: trabalhadores com carteira assinada; servidores públicos; aposentados e pensionistas do INSS ou de regimes próprios.

Quem possui mais de uma fonte de renda poderá ter de complementar o imposto na declaração anual, mesmo que cada rendimento isolado seja inferior a R$ 5 mil.

Quem ganha até R$ 7.350 paga menos imposto. Para rendas entre R$ 5.000,01 e R$ 7.350, a reforma criou um desconto decrescente: quanto mais próxima a renda estiver de R$ 5 mil, maior a redução; o benefício diminui gradualmente até zerar em R$ 7.350; acima desse valor, não há desconto adicional.

A regra também se aplica ao 13º salário.

Além da folha mensal, a Receita Federal também aplicará isenção e redução no cálculo anual do imposto, válido para a declaração de 2027: isenção para quem ganhar até R$ 60 mil em 2026; redução gradual do imposto para rendas entre R$ 60.000,01 e R$ 88,2 mil. Acima desse valor, não há desconto adicional.

O redutor anual é limitado ao imposto devido, ou seja, não gera imposto negativo nem restituição extra automática.

Para compensar a perda de arrecadação, a reforma criou o Imposto de Renda da Pessoa Física Mínimo (IRPFM), voltado aos contribuintes de alta renda: renda anual acima de R$ 600 mil (R$ 50 mil por mês); alíquota progressiva de até 10%; renda acima de R$ 1,2 milhão por ano: alíquota mínima efetiva de 10%.

A estimativa do governo é que cerca de 141 mil contribuintes sejam afetados.

Entram na base de cálculo: salários; lucros e dividendos; e rendimentos financeiros tributáveis. Valores já tributados na fonte, como salários com alíquota de 27,5%, geram crédito no cálculo do imposto mínimo.

O que fica fora: poupança, LCI, LCA, fundos imobiliários e Fiagro; heranças e doações; indenizações por doença grave; ganhos de capital na venda de imóveis; valores recebidos acumuladamente por ações judiciais.

A cobrança começa apenas na declaração de 2027.

Outra mudança relevante é a tributação de dividendos na fonte: alíquota de 10%; aplicada apenas sobre valores acima de R$ 50 mil por mês; pagos por uma única empresa à pessoa física.

A medida atinge principalmente sócios e empresários de alta renda. O imposto retido poderá ser compensado na declaração anual.

Dividendos referentes a lucros apurados até 2025 só permanecem isentos se a distribuição tiver sido aprovada até 31 de dezembro de 2025. Especialistas alertam para possíveis questionamentos judiciais, especialmente sobre efeito retroativo.

As principais deduções do IR permanecem inalteradas; dependentes (R$ 189,59 por mês), desconto simplificado mensal (até R$ 607,20), educação (até R$ 3.561,50 por pessoa ao ano) e declaração anual (desconto simplificado de até R$ 17.640).